录入时间:2020-12-25

按照《国家税务总局关于在新办纳税人中实行增值税专用发票电子化有关事项的公告》(国家税务总局公告2020年第22号)规定,12月21日起,在天津、河北、上海、江苏、浙江、安徽、广东、重庆、四川、宁波和深圳等11个地区的新办纳税人中实行增值税专用发票电子化(以下简称“专票电子化”)。那么增值税电子专用发票(以下简称“电子专票”)与增值税纸质专用发票(以下简称“纸质专票”)相比有哪些变化呢?一起来看看↓

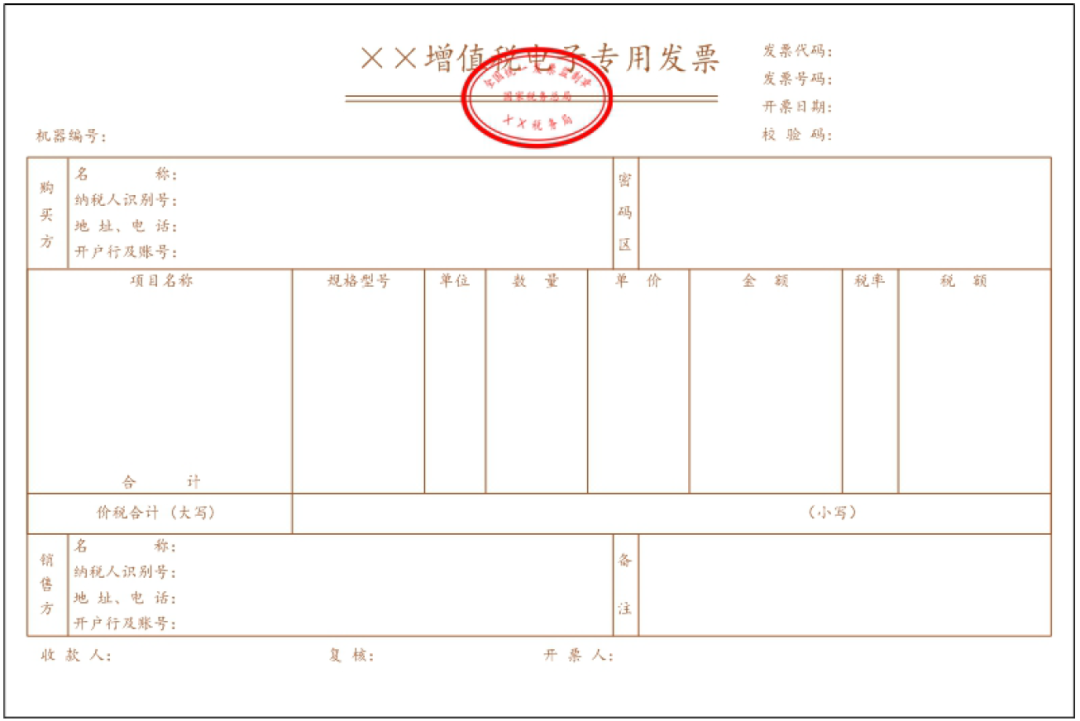

电子专票样式更加简洁 与纸质专票相比,电子专票进一步简化发票票面样式,采用电子签名代替原发票专用章,将“货物或应税劳务、服务名称”栏次名称简化为“项目名称”,取消了原“销售方:(章)”栏次,使电子专票的开具更加简便。 电子专票的发票代码为12位,编码规则:第1位为0,第2-5位代表省、自治区、直辖市和计划单列市,第6-7位代表年度,第8-10位代表批次,第11-12位为13。发票号码为8位,按年度、分批次编制。 电子专票属于增值税专用发票,其法律效力、基本用途、基本使用规定等与纸质专票相同。

领用、交付和存储更加便捷 纳税人可以选择办税服务厅、电子税务局等渠道领用电子专票。通过网上申领方式领用电子专票,纳税人可以实现“即领即用”。 纳税人可以通过电子邮箱、二维码等方式交付电子专票,与纸质专票现场交付、邮寄交付等方式相比,发票交付的速度更快。 此外,电子专票采用信息化存储方式,与纸质专票相比,无需专门场所存放。纳税人可以从税务部门提供的免费渠道重新下载电子专票,防范发票丢失和损毁风险。