录入时间:2026-07-09

国家税务总局资阳市税务局第一稽查局依法查处了四川帝宾努鞋业有限公司骗取出口退税案件。经查,2021年至2023年,四川帝宾努鞋业有限公司(以下简称“帝宾努鞋业”)在没有真实业务的情况下,通过虚构成品鞋购销业务、让他人为自己虚开增值税专用发票、购买冒用他人出口货物报关单信息等手段骗取国家出口退税。2025年10月,国家税务总局资阳市税务局第一稽查局依据《中华人民共和国税收征收管理法》《中华人民共和国发票管理办法》等相关法律法规规定,对四川帝宾努鞋业有限公司追缴骗取出口退税款336.4万元,三年内停止为其办理出口退税。同时,税务部门依法对4户关联企业开展立案检查。目前,以实际控制人蒋云华为首的12名犯罪分子因犯骗取出口退税罪、虚开增值税专用发票罪等被人民法院分别判处有期徒刑六个月至六年不等,并处罚金共计734.5万元,没收违法所得共计243.4万元。

报关出口为何舍近求远

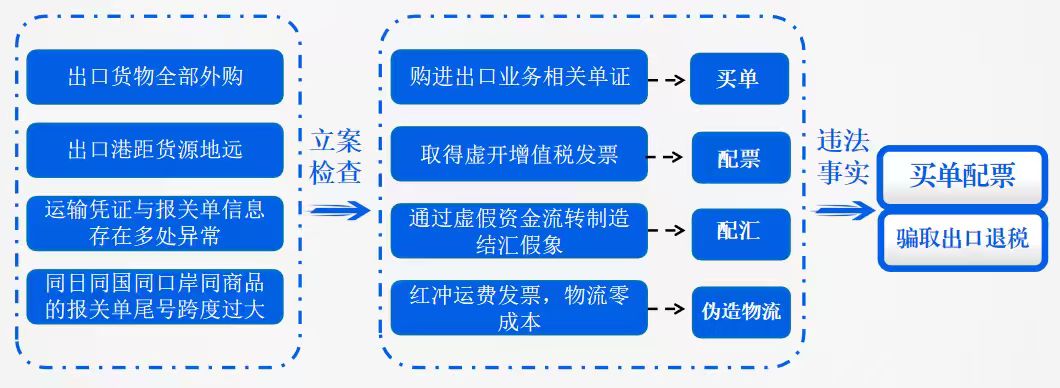

资阳市税务部门通过税收大数据分析发现,成立时间不长的帝宾努鞋业持续出现异常:该公司属于外贸型出口企业,出口货物(成品鞋)全部购自省外,购货地有出口港,该公司却选在距离购货地较远的其他城市报关出口,这样必然会增大运输成本,企业为何舍近求远?

为弄清疑惑,税务人员进一步对帝宾努鞋业出口信息进行分析,发现该公司频繁出口成品鞋但无法提供完整的运输凭证。从出入库和运费结算单据显示的时间来看,该公司货物存在尚未发出就已上路运输,或者还在运输就已验收入库的情况。从报关单编号来看,同日、同国、同口岸、同商品的报关单尾号跨度过大,极为异常。一系列反常迹象表明,帝宾努鞋业涉嫌通过虚构出口业务骗取出口退税。资阳市税务局第一稽查局依法对其开展立案检查。

“买单配票”初露端倪

检查人员依法调取出口备案单证后发现,出口业务中部分运单发货人既不是帝宾努鞋业,也不是其国内供货商,初步判断帝宾努鞋业存在冒用他人海运提单信息申报退税的嫌疑。随后,检查人员前往货物报关出口城市对疑点运单载明的发货人信息、货运情况开展实地调查,通过货运代理公司逐层逆向回溯真实委托出口信息,发现报关单对应的真实货主为两家外省鞋业公司,且该两家公司与帝宾努鞋业并无业务往来,证实帝宾努鞋业存在冒用他人出口报关信息申报退税的事实。

鉴于案情重大复杂,国家税务总局资阳市税务局第一稽查局联合当地公安经侦部门组成专案组进一步开展案件查办。

专案组对帝宾努鞋业购进货物的真实性进行深入调查。发票流溯源显示为帝宾努鞋业开具成品鞋发票的6家企业已有3家因涉嫌虚开增值税专用发票被当地税务机关立案检查,且1家为虚假注册。进一步调查发现,帝宾努鞋业确有向开票方支付货款,但开票方扣除“开票费”后将剩余款项回流至帝宾努鞋业实际控制人蒋云华及其他关联人员账户,证实帝宾努鞋业购买货物资金流实为虚构。同时,专案组前往购货地物流企业开展协查,发现两家关联物流公司红冲了其开给帝宾努鞋业的全部运费发票,且无法对红冲行为给予合理解释。专案组最终查明,帝宾努鞋业与上述6家企业均无真实货物交易,所有购货发票均由蒋云华通过中间人陈某联系虚开,并利用虚开发票匹配冒用的出口单证进行虚假申报骗取出口退税。

|

虚开骗税终受严惩

完整掌握了虚开、运输、买单、配票、收汇、退税各环节确凿证据后,专案组一举抓获涉案嫌疑人12人。面对清晰的证据链,蒋云华等主要作案人员对相关犯罪事实供认不讳。

至此,帝宾努鞋业买单配票骗取出口退税的真相浮出水面:为获取非法收益,蒋云华等人以帝宾努鞋业为退税主体,在无真实业务的情况下,购买、篡改、冒用他人有真实货物的出口业务单证假报出口,同时以支付手续费的方式让外省企业为帝宾努鞋业虚开增值税专用发票以匹配申报额,并配以虚假资金流转制造收汇假象,骗取出口退税。

《中华人民共和国税收征收管理法》第六十六条第一款规定:以假报出口或者其他欺骗手段,骗取国家出口退税款的,由税务机关追缴其骗取的退税款,并处骗取税款一倍以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

2025年10月,国家税务总局资阳市税务局第一稽查局依法追缴帝宾努鞋业骗取的出口退税款,三年内停止为其办理出口退税。同时,税务部门依法对其4户关联企业开展立案检查。以实际控制人蒋云华为首的12名犯罪分子因犯骗取出口退税罪、虚开增值税专用发票罪等被人民法院分别判处有期徒刑六个月至六年不等,并处罚金共计734.5万元,没收违法所得共计243.4万元。