商务部公告2007年第24号颁布时间:2007-03-21

根据《中华人民共和国反倾销条例》的规定,中华人民共和国商务部于2006年8月30日发布第69号公告,决定对原产于日本、韩国、新加坡和台湾地区的进口双酚A(以下称被调查产品)进行反倾销调查。

商务部对被调查产品是否存在倾销和倾销幅度、被调查产品是否对中国大陆产业造成损害及损害程度以及倾销与损害之间的因果关系进行了调查。根据调查结果和《中华人民共和国反倾销条例》第二十四条的规定,商务部作出初裁决定(见附件)。

现将有关事项公告如下:

一、初裁决定

商务部初裁决定,原产于日本、韩国、新加坡和台湾地区的进口双酚A存在倾销,中国大陆双酚A产业遭受了实质损害,同时倾销和实质损害之间存在因果关系。

二、征收保证金

根据《中华人民共和国反倾销条例》第二十八条和第二十九条的规定,商务部决定采用现金保证金形式实施临时反倾销措施。自2007年3月22日起,进口经营者在进口原产于日本、韩国、新加坡和台湾地区的双酚A时,应根据本初裁决定所确定的各公司的倾销幅度向中华人民共和国海关提供相应的保证金。

对该被调查产品的描述如下:

调查范围:原产于日本、韩国、新加坡和台湾地区的进口双酚A。

产品名称:双酚A

英文名称:Bisphenol-A(简称BPA)

化学名称:二酚基丙烷或2,2-二(4-羟基苯基)丙烷或4,4-异亚丙基联苯酚等。

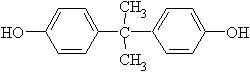

分子式:

化学结构式:

产品种类:有机化工产品

税则号:本案被调查产品归在《中华人民共和国进出口税则》:29072300。该税则号项下的双酚A盐不在本案调查范围之内。

被调查产品是采用苯酚和丙酮为原料,在催化剂作用下反应生成的一种有机化工产品。外观在常温下是白色固体,形状有粉状、粒状、结晶状和片状等。

主要用途:双酚A可用于制造高分子材料如环氧树脂、聚碳酸酯、聚砜树脂、酚醛不饱和树脂、聚醚酰亚胺等,也可用来制造聚氯乙烯热稳定剂、增塑剂、橡胶防老剂、农用杀菌剂、油漆、紫外线吸收剂等。

对各公司征收的保证金比率如下:

(一)日本公司

1.三井化学株式会社(Mitsui Chemicals, Inc.) 6.2%

2.三菱化学株式会社(Mitsubishi Chemical Corporation)8.6%

3.其他日本公司 (All Others) 37.1%

(二)韩国公司

1. 锦湖P&B化学株式会社

(KUMHO P&B CHEMICALS, INC.) 6.9%

2. LG石油化学株式会社

(LG Petrochemical Co., Ltd.) 7.9%

3. 其他韩国公司 (All Others) 37.1%

(三)新加坡公司

1. 三井酚类新加坡公司

(MITSUI PHENOLS SINGAPORE PTE. LTD.) 6.0%

2. 其他新加坡公司(All Others) 37.1%

(四)台湾地区公司

1.南亚塑胶工业股份有限公司

(Nan Ya Plastics Corporation) 6.0%

2.长春人造树脂厂股份有限公司

(CHANG CHUN PLASTICS CO., LTD.) 6.0%

3.信昌化学工业股份有限公司

(Taiwan Prosperity Chemical Corporation) 5.3%

4.其他台湾地区公司 (All Others) 37.1%

三、征收保证金的方法

自2007年3月22日起,进口经营者在进口原产于日本、韩国、新加坡和台湾地区的双酚A时,应向中华人民共和国海关提供相应的保证金。反倾销保证金以海关审定的完税价格从价计征,计算公式为:反倾销保证金金额=海关完税价格×保证金征收比率,相应的进口环节增值税保证金计算公式为:进口环节增值税保证金金额=海关完税价格×保证金征税比率×进口环节增值税率。

四、评论

各利害关系方在本公告发布之日起20天内,可向商务部提出书面评论并附相关证据,商务部将依法予以考虑。

特此公告。

附件:中华人民共和国商务部关于原产于日本、韩国、新加坡和台湾地区的进口双酚A反倾销调查的初裁决定公告

根据《中华人民共和国反倾销条例》的规定,中华人民共和国商务部(以下称调查机关)于2006年8月30日发布第69号公告,决定对原产于日本、韩国、新加坡和台湾地区的进口双酚A(以下称被调查产品)进行反倾销调查。

调查机关对被调查产品是否存在倾销和倾销幅度、被调查产品是否对中国大陆双酚A产业造成损害及损害程度以及倾销和损害之间的因果关系进行了调查。根据《中华人民共和国反倾销条例》的规定,调查机关作出初裁决定如下:

一、调查程序

(一)立案

2006年7月10日,蓝星化工新材料股份有限公司代表中国大陆双酚A产业正式提交了对原产于日本、韩国、新加坡和台湾地区的进口双酚A产品进行反倾销调查的申请书。

经审查,调查机关认为申请人符合《中华人民共和国反倾销条例》第十一条、第十三条和第十七条有关中国大陆产业提出反倾销调查申请的规定,有资格代表中国大陆双酚A产业提出申请,且申请书中包含了《中华人民共和国反倾销条例》第十四条、第十五条规定启动反倾销调查所要求的内容和证据。

根据上述审查结果及《中华人民共和国反倾销条例》第十六条的规定,调查机关于2006年8月30日发布立案公告,决定对原产于日本、韩国、新加坡和台湾地区的进口双酚A进行反倾销调查。调查机关确定的本案倾销调查期为2005年4月1日至2006年3月31日,产业损害调查期为2003年1月1日至2006年3月31日。

(二)倾销及倾销幅度的初步调查

1.立案通知

在决定立案前,根据《中华人民共和国反倾销条例》第十六条的规定,调查机关就收到双酚A产业反倾销调查申请书一事分别通知了日本、韩国、新加坡驻华大使馆;对涉案的台湾地区,调查机关通过中国常驻世界贸易组织代表团,向台湾、澎湖、金门和马祖单独关税区常驻世界贸易组织代表团进行了通知。

立案公告发布当天,调查机关主管调查官员约见了日本、韩国、新加坡驻华大使馆官员,向其提供了立案公告、申请书(公开版)以及应诉登记参考表格等文件,请其协助告知其国内相关出口商和生产商;对涉案的台湾地区,调查机关通过中国常驻世界贸易组织代表团向台湾、澎湖、金门和马祖单独关税区常驻世界贸易组织代表团进行了通知。同时调查机关通过邮寄将有关立案公告、申请书(公开版)以及应诉登记参考表格等文件送达给申请书中列明的已知出口商和生产商并将立案情况通知了本案申请人。

2.登记应诉

根据公告的要求,自公告发布之日起20天的登记应诉期内,日本三井化学株式会社、日本三菱化学株式会社、日本新日铁化学株式会社、GE Plastics Japan Ltd、韩国LG石油化学株式会社、韩国锦湖P&B化学株式会社、新加坡三井酚类新加坡公司、台湾地区南亚塑胶工业股份有限公司、台湾地区信昌化学工业股份有限公司、台湾地区长春人造树脂厂股份有限公司等10家企业向调查机关登记应诉。

3.各利害关系方进行评述

在案件调查期间,调查机关主管调查官员多次会见了申请人代表、应诉公司人员,听取了利害关系方对本案调查的陈述和意见。

4.收集证据

2006年9月22日,调查机关向报名应诉的生产商和出口商发放了反倾销调查问卷,并要求其在37天内按规定提交准确、完整的答卷。在该期间内,有关应诉公司在问卷规定的期限内向调查机关申请延期递交答卷并陈述了相关理由。经审查,调查机关给予了这些公司适当延期。至答卷递交截止之日,调查机关共收到8家公司的答卷,它们分别为:日本三井化学株式会社、日本三菱化学株式会社、韩国LG石油化学株式会社、韩国锦湖P&B化学株式会社、新加坡三井酚类新加坡公司、台湾地区南亚塑胶工业股份有限公司、台湾地区信昌化学工业股份有限公司、台湾地区长春人造树脂厂股份有限公司。日本新日铁化学株式会社、GE Plastics Japan Ltd没有递交答卷。

5.补充问卷

调查机关对应诉公司的答卷进行了初步审查,针对答卷中某些表述和含义不清楚及需要解释的部分向有关应诉公司发放了补充问卷。补充答卷公司在规定的时间内提交了补充答卷。

(三)产业损害及损害程度初步调查

1. 参加调查活动登记

调查机关于2006年8月30日发出了《关于参加双酚A反倾销案产业损害调查活动登记的通知》,在规定的时间内,申请参加调查活动的国外(地区)生产者共9家,分别是GE Plastics Japan Ltd(通用电气塑料日本有限公司)、日本新日铁化学株式会社、日本三菱化学株式会社、日本三井化学株式会社、韩国LG石油化学株式会社、韩国锦湖P&B化学株式会社、新加坡三井酚类新加坡公司、台湾地区长春人造树脂厂股份有限公司和台湾地区南亚塑胶工业股份有限公司;申请参加调查活动的中国大陆进口商1家,是广州宏昌电子材料工业有限公司。上述利害关系方向调查机关递交了参加产业损害调查活动登记表及相关证明材料,调查机关经审查后接受了上述利害关系方的登记。

2. 成立产业损害调查组

公告立案后,调查机关成立了双酚A反倾销案产业损害调查组。

3. 发放和收回调查问卷

根据《中华人民共和国反倾销条例》第二十条和《反倾销产业损害调查规定》第二十四条、二十五条、二十六条的规定,调查机关于2006年9月20日向已知的中国大陆生产者、中国大陆进口商和国外(地区)生产者(出口商)发放了《中国大陆生产者调查问卷》、《中国大陆进口商调查问卷》和《国外(地区)生产者/出口商调查问卷》。

在规定的时间或经批准延期递交的时间内,调查机关共收回调查问卷答卷10份,包括:蓝星化工新材料股份有限公司和天津双孚精细化工有限公司递交的《中国大陆生产者调查问卷》答卷共2份,广州宏昌电子材料工业有限公司递交的《中国大陆进口商调查问卷》答卷1份,日本三菱化学株式会社、日本三井化学株式会社、韩国LG石油化学株式会社、韩国锦湖P&B化学株式会社、新加坡三井酚类新加坡公司、台湾地区长春人造树脂厂股份有限公司和台湾地区南亚塑胶工业股份有限公司递交的《国外(地区)生产者/出口商调查问卷》答卷共7份。

4.听取利害关系方意见陈述

根据《中华人民共和国反倾销条例》第二十条和《反倾销产业损害调查规定》第十七条的规定,应申请人蓝星化工新材料股份有限公司的申请,调查机关于2006年12月14日听取了申请人和支持企业天津双孚精细化工有限公司关于本案有关情况的意见陈述。

5.实地核查

根据《中华人民共和国反倾销条例》第二十条和《反倾销产业损害调查规定》第二十七条的规定,2006年12月下旬和2007年1月中旬,调查机关分别对申请人蓝星化工新材料股份有限公司和支持企业天津双孚精细化工有限公司进行了实地核查,补充收集了相关证据。

调查机关对申请书、调查问卷答卷及所附证据材料和实地核查结果进行了认真分析和全面评估,对各利害关系方的意见依法给予了充分考虑。

二、被调查产品及被调查产品的范围

(一)被调查产品的描述

调查范围:原产于日本、韩国、新加坡和台湾地区的进口双酚A。

产品名称:双酚A

英文名称:Bisphenol-A(称BPA)

化学名称:二酚基丙烷或2,2-二(4-羟基苯基)丙烷或4,4-异亚丙基联苯酚等。

分子式:C15H16O2

化学结构式:

产品种类:有机化工产品

税则号:本案被调查产品归在《中华人民共和国进出口税则》:29072300。该税则号项下的双酚A盐不在本案调查范围之内。

被调查产品是采用苯酚和丙酮为原料,在催化剂作用下反应生成的一种有机化工产品。外观在常温下是白色固体,形状有粉状、粒状、结晶状和片状等。

主要用途:双酚A可用于制造高分子材料如环氧树脂、聚碳酸酯、聚砜树脂、酚醛不饱和树脂、聚醚酰亚胺等,也可用来制造聚氯乙烯热稳定剂、增塑剂、橡胶防老剂、农用杀菌剂、油漆、紫外线吸收剂等。

(二)关于双酚A被调查产品范围问题

调查机关在立案公告中确定的本案被调查产品为双酚A,该被调查产品归在《中华人民共和国进出口税则》:29072300。税则号29072300项下除双酚A产品外,还有双酚A盐。为明确被调查产品范围,申请人向调查机关提交了《关于双酚A反倾销案申请调查产品范围的说明》和被调查产品范围的书面修正申请,确认申请人所申请的被调查产品范围并不包括双酚A盐。经审查和调查,调查机关认定,本案被调查产品为双酚A,该被调查产品归在《中华人民共和国进出口税则》:29072300。该税则号项下的双酚A盐不在本案调查范围之内。

需要说明的是,本案的应诉企业是按立案公告双酚A产品描述来填报答卷的。同时,在中国大陆进口以及市场销售过程中并不存在双酚A盐这种产品。上述修正只是为了更加明确本案的被调查产品范围,避免被调查产品可能出现的歧义。所以,这种被调查产品范围的明确,不影响本案的立案、调查和调查结论。

三、中国大陆同类产品和中国大陆产业

(一)中国大陆同类产品的认定

根据《中华人民共和国反倾销条例》第十二条的规定,调查机关对中国大陆生产的双酚A与被调查产品的相同或相似性进行了调查,证据显示:

1. 物理和化学特性

中国大陆生产的双酚A与被调查产品的分子式、化学结构式相同,物理特性和化学特性相同;外观基本相同,在常温下为白色固体,形状有粉状、粒状、结晶状和片状等;产品包装基本相同。

2. 生产工艺流程

中国大陆生产的双酚A与被调查产品所使用的主要原材料相同,均为苯酚和丙酮;生产工艺流程相同,均是采用离子交换树脂法,在催化剂的作用下经苯酚和丙酮的缩合反应生成双酚A。

3. 产品用途

中国大陆生产的双酚A与被调查产品用途相同,用于生产环氧树脂、聚碳酸酯和其他下游产品。

4. 销售渠道、消费者和生产者评价

中国大陆生产的双酚A与被调查产品在调查期内销售渠道、销售区域相同或相似。客户群体相同,部分客户同时购买或使用中国大陆生产的双酚A和被调查产品,二者可以相互替代。

综合以上因素,调查机关认定,中国大陆生产的双酚A与被调查产品的物理和化学特性、生产工艺流程、产品用途、消费者和生产者的评价、销售渠道等方面相同或相似,具有可替代性。因此,中国大陆生产的双酚A与被调查产品属于同类产品。

本案部分利害关系方认为,中国大陆生产的双酚A与被调查产品在质量上存在差异,中国大陆生产的双酚A只能用于生产环氧树脂,不能用于生产聚碳酸酯。

现有证据表明,中国大陆的双酚A生产设备在技术引进协议或生产装置验收报告中明确注明该设备生产的双酚A可以用于生产聚碳酸酯,且有关检测机构对中国大陆生产的双酚A产品出具的产品检测报告中也证明其可以用于生产聚碳酸酯。此外,韩国LG石油化学株式会社和韩国锦湖P&B化学株式会社在递交的调查问卷答卷中认为,中国大陆生产的双酚A与它们生产的双酚A在产品特性和用途等方面相同;而证据显示,韩国生产者生产的双酚A可以用于生产聚碳酸酯。

因此,调查机关认定,中国大陆生产的双酚A可以用于生产聚碳酸酯,与被调查产品具有可替代性。

(二)中国大陆产业的认定

调查期内,申请人蓝星化工新材料股份有限公司的双酚A产量占同期中国大陆同类产品总产量的主要部分。根据《中华人民共和国反倾销条例》第十一条和《反倾销产业损害调查规定》第十三条的规定,调查机关认定,申请人蓝星化工新材料股份有限公司的相关数据可以代表中国大陆产业的情况。

四、倾销和倾销幅度

调查机关审查了应诉公司的答卷,对各公司的倾销幅度做出如下认定:

(一)正常价值、出口价格及价格调整项目的认定

日本公司

三井化学株式会社(Mitsui Chemicals, Inc.)

1.正常价值

调查机关审查了三井化学株式会社(以下称三井化学)的国内销售情况。调查期内该公司国内销售被调查产品的同类产品数量占同期向中国大陆出口销售数量的比例大于5%,符合作为确定正常价值的数量要求。

在审查三井化学国内销售过程中,调查机关发现,三井化学除自己生产并销售被调查产品外,同时还向其他日本双酚A生产商采购被调查产品并在国内和向中国大陆销售。调查机关认为,在外购产品过程中,三井化学的角色发生了变化,由被调查产品生产商变成了外购产品的贸易商。因此,调查机关决定在初裁决定中暂排除这部分交易,将这部分外购产品排除在计算倾销幅度之外。

根据三井化学的报告,该公司调查期内在日本境内的销售有通过日本关联贸易商、非关联贸易商进行的销售、直接销售给关联用户和非关联用户四种情形。调查机关对三井化学通过关联贸易销售和直接销售给关联用户的交易进行了审查,发现这部分交易的价格与非关联交易与用户的价格有明显的差距,调查机关认为,这部分交易不能反映正常市场交易状况,不属于正常贸易过程中的交易。因此,在初裁决定中,调查机关暂决定在确定正常价值时将这部分关联交易予以排除。

调查机关对三井化学报告的成本数据进行了审查。

三井化学对公司所发生管理费用未按答卷要求标明费用分摊的具体方法,而是由公司系统计算直接计入被调查产品生产部门和被调查产品,现有证据很难证明这种分摊的合理性和分摊标准的相关性,调查机关在初裁决定中暂依据销售收入的比例对其分摊至被调查产品同类产品的相关费用进行了调整。

三井化学在所报告财务费用中包括了应收股利、有价证券出售收益等项目。调查机关认为,被调查产品同类产品所承担的应当是与被调查产品生产经营有关的费用和收入,应收股利、有价证券出售收益等是与投资有关的收益,与被调查产品的生产经营无关。因此,调查机关在认定成本时,将上述项目从财务费用中剔除。鉴于该公司的财务费用未按答卷要求标明费用分摊的具体方法而是由公司系统计算直接计入被调查产品生产部门和被调查产品,现有公司证据很难证明这种分摊的合理性和分摊标准的相关性,初裁决定中,调查机关决定在上述调整的基础上暂依据销售收入的比例对其分摊至被调查产品同类产品的相关费用进行了调整。

根据上述调整,调查机关重新核算了该公司自产被调查产品的同类产品国内销售成本,并对调查期内通过关联贸易销售和直接销售给关联用户的交易外的被调查产品同类产品的国内销售进行了低成本测试,发现其中低于成本销售的数量占全部销售的比例超过20%。调查机关认定这部分交易属于非正常贸易过程中的交易。因此,根据《中华人民共和国反倾销条例》第四条的规定,调查机关在初裁决定中,依据排除通过关联贸易销售和直接销售给关联用户的交易并排除低于成本销售后的自产被调查产品同类产品的国内交易作为确定正常价值的基础。

2.出口价格

调查机关对三井化学的出口价格进行了审查。该公司调查期内对中国大陆的出口销售包括直接向中国大陆非关联客户销售被调查产品及通过日本国内非关联贸易商出口到中国大陆两种情形。

对该公司直接向中国大陆非关联客户销售被调查产品的情形,根据《中华人民共和国反倾销条例》第五条的规定,调查机关决定在初裁决定中依据该公司销售给中国大陆非关联用户的价格作为确定出口价格的基础;通过日本国内非关联贸易商出口到中国大陆的情形,三井化学知道其产品最终销往中国大陆,调查决定在初裁决定中采用三井化学与非关联贸易公司之间的价格作为确定正常价值的基础。

3.调整项目

调查机关对该公司的价格调整部分逐一进行了审查。

(1)关于正常价值

该公司主张对国内销售中袋装交易进行售前仓储费用调整。根据公司提交的答卷,国内袋装交易销售的被调查产品的同类产品和出口到中国大陆的被调查产品均系存放在厂外仓库产品,公司现有证据尚难以证明该部分存货是为特定客户而保留的特定产品,对该部分费用的发生也没有提供相应合同、协议支持,没有证据表明该费用的发生与销售直接相关,并且影响了价格的公平比较。因此,在初裁决定中,调查机关对于该公司国内销售中售前仓储费用调整的主张暂不予接受。

该公司在计算国内销信用费用时,将消费税作为计算信用费用的基数。经审查,在日本消费税属价外税,在计算信用费用时,不应将其纳入计算公式中。因此,调查机关在初裁决定中对信用费用的计算进行了调整,剔除了消费税部分。

经审查,在初裁决定中,对该公司报告的回扣(暂定价)、内陆运费--工厂到分销仓库(日元)、内陆运输--工厂/仓库至客户(袋装运费)、内陆运输--工厂/仓库至客户(内陆运输各项费用)等调整项目,调查机关认为该公司提供的资料和证据可信,并对调整项目具有证明作用。因此,调查机关在初裁决定中对其调整要求暂予接受,在计算倾销幅度时,对正常价值进行了调整。

(2)关于出口价格

三井化学在出口销售中,对因记帐输入操作错误等造成的交易金额的增加和减少,不采用调整单价的办法,而采用向客户开具付款通知单的方式,对这部分金额,该公司主张以“回扣”的项目进行调整。经初步审查,公司提供的现有证据无法确定这些回扣产生的具体原因,也无法确定这些回扣的发生是否在调查期内。因此,在初裁决定中,调查机